YENİ EKONOMİK ÖNLEMLER...

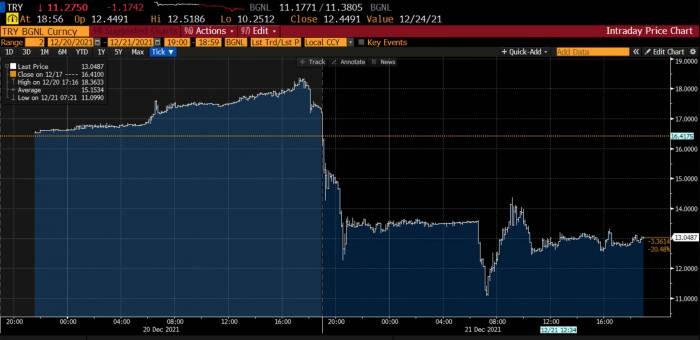

Bu hafta Pazartesi akşamı dövizde Türkiye Cumhuriyeti tarihinde görülmemiş bir düşüş yaşandı. Daha evvel dövize karşı çok hızlı değer kaybetmiş olan Türk Lirası Türkiye'de bankalar çoktan kapanmışken, tam da Cumhurbaşkanı'nın yeni ekonomik önlemler açıkladığı anda, USD'ye karşı neredeyse bir anda 5 Lira değer kazandı. Dövizin düşüşü daha sonra devam etti ve akşam bankalar kapanırken 18,3633 TL'ye kadar yükselen USD 24 saat içinde 11,099 TL'ye kadar geriledi.

Olayın yaşanmasından beri iktidar ve taraftarları dövizin düşüşüne Cumhurbaşkanı tarafından açıklanan önlemlerli gerekçe göstermekteler. İddialarına göre önlemler açıklanır açıklanmaz vatandaşlarımız internet üzerinden ellerindeki dövizi TL'ye çevirdikleri için TL bu kadar değer kazanmış.

Önlemlerin açıklanması ve düşüşün gerçekleşmesi ile uzmanlar önlemlerin ne manaya geldiğini ve dövizdeki gerilemenin kalıcı olup olmadığını tartışıyorlar.

Açıklanan yöntemlerin ne tür etki yaratacağı hakkında fikirlerime gelmeden, ilk önce genel olarak mekanizmanın nasıl çalıştığını ve yakın zamana kadar dövizin neden arttığını yazmak istiyorum.

Malum, bütün bu tartışmanın odak noktasında Cumhurbaşkanı'nın ısrarla „düşüreceğiz" dediği faiz var.

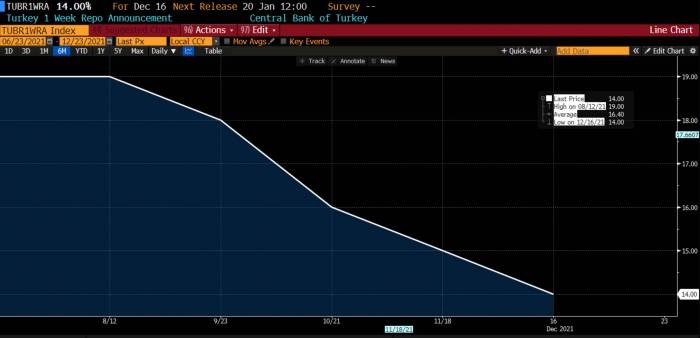

Bu faiz TCMB'nın her ay belirlediği 1 haftalık repo faizi, yani diğer ismi ile „politika faizi" (politika ile kastedilen para politikası, Türkiye'nin genel siyaseti değil). Bu faiz oranı 12 Ağustos 2021'de %19 iken Eylül'de %18'e, Ekim'de %16'ya, Kasım'da %15'e ve en son bu Aralık ayında %14'e düşürüldü.

Kanunen „bağımsız(!)", yani kararlarında ülkenin siyasi iktidarının görüşlerine aldırmadan ve etkilenmeden para politikası yapmakla görevli olan bir Merkez Bankamız var. Merkez Bankası kanunen görevi fiyat istikrarını sağlamaktır ve bunun için istediği enstrümanı seçebilir, yani enstrüman hürriyetine sahiptir.

Dolayısıyla faizin bir şekilde „zararlı" veya „haram" olduğuna inanan ve faizi düşürmeyi kendine vazife edinen bir devlet yöneticisi ile Merkez Bankası'nın hedefleri zaman zaman çatışabilir. Çünkü Merkez Bankası yönetimi kararlarını görevleri ve hedefleri doğrultusunda alırken, zaman zaman faizi düşürdüğü gibi, zaman zaman ekonomik gidişata göre de artırması gerekebilir. Ve bu kararları alırken iktidarın faiz hakkında düşüncelerini umursamak zorunda da değildir.

Lakin yakın zamanda Cumhurbaşkanı'nın kendi istediği zaman ve kendi istediği gibi faizi düşürmeyen Merkez Bankası Yöneticilerinin görevini sonlandırdığı görüldü. Bu da sadece Türkiye'de değil, tüm uluslar arası piyasalarda TCMB'nın kanunda olsa da fiilen bağımsız olmadığı kanaatinin oluşmasına sebep oldu. Dolayısıyla uluslar arası piyasalarda TCMB artık TL'nin değerini korumakla mükellef olan bir kurum değil, iktidarın siyasi çıkarı doğrultusunda kullanabileceği bir alet olarak algılanıyor. Bu da Türk ekonomisine olan güvensizliği artırıyor.

Peki bu faiz neden bu kadar önemli, dolayısıyla neden olayın bu kadar odak noktasında?

Politika faizi Türk Bankalarının Merkez Bankasından 1 haftalık vade ile hangi orandan borçlanabileceklerini belirleyen faizdir. Yani her hangi bir Türk bankası Merkez Bankasından yıllık %14 gibi bir oranla bir hafalık borç para alabilir. Alabileceği miktar sınırsız değildir. Bilanço hacmi, mevduat rakamları gibi bir çok başka etken sayesinde hesaplanan miktarlar ile bir takım sınırlar içinde ile belirlenen bir miktara kadar ellerindeki bono ve tahvil ile para alabilir. Hiç bir banka kendi TL maliyetini Merkez Bankasından daha ucuza sağlayamayacağı için bir başka bankaya bu politik faizden daha düşük seviyede borç vermez. Bankalar ise işlem hacimlerini büyütmek için sadece Merkez Bankasından para borçlanmazlar, hem mevduat toplarla, hemi de başka bankalardan, hatta yurtdışından topladıkları para ile kurumlara ve bireylere kredi verirler.

Politika faizinin yön belirleyici bir etkisi vardır;

Faiz artarsa bankalar birbirlerine daha pahalıya, düşerse daha ucuza Türk Lirası para vermeye başlarlar.

Aynı şekilde artan bir faiz bankaların verdiği kredilere yansır, krediler pahalılaşır, düşen faiz vatandaş ve kurumların daha ucuza TL kredi bulmasına sebep olur.

Ekonomik büyüme çok hızlı geliştiğinde, yani başka bir tabiri ile 'kızışan' bir piyasa da Merkez Bankası riski azaltmak için faizi artırtır. Verilen kredileri pahalandırarak ekonominin büyümesini yavaşlatır. Aksi olarak ekonomik sıkıntı yaşanan bir dönem esnasında ise, faizi düşürür, kredileri ucuzlatır, piyasaya böylece daha fazla para sürer ve ekonominin canlanmasını sağlar.

En azından teori böyledir.

Peki sadece Türk Lirası'nı ilgilendiren bir faizin döviz kuru ile ne ilgisi var?

Dünyada tüm emtia piyasası USD üzerinden döner. Bunun tarihçesi, sebepleri ayrı bir tartışma konusudur, ama özellikle enerji, yani petrol ve gaz pazarlarının geçerli para birimi USD'dir. Bu ürünleri ithal eden bir ekonomi ödemelerini USD üzerinden yapmak mecburiyetindedir. Türkiye sadece enerji ithal eden bir ülke değil. 31 Aralık 2020 itibari ile dış ticaret açığımız 49,9 milyar USD, yani GSMH'nin %6,72'si büyüklüğündeydi. Yani Türkiye dışarıya ihraç ettiğinden 49,9 milyar USD daha fazla ithal etmiş. Bize emtia ve ürünleri satanlar Türk Lirası kabul etmediğine göre bu açığı bir şekilde döviz ile ödemek gerekiyor.

Şimdi bir üreticimizi düşünün. Kendi ürününü üretmek için hammadde veya ara mamüle ihtiyacı var. Bunları yurt içinde bulamazsa yurt dışından ithal etmek zorunda. Yurt dışındaki satıcı ile bir fiyatta anlaşıyorlar ama satıcı ödemeyi elbette döviz olarak istiyor. Bizim üreticimiz bankaya gidiyor, Türk Lirası'nı dövize çeviriyor ve ödemesini yapıyor.

Peki banka üreticiye verdiği dövizi nereden buluyor?

Bu sefer gözümüzü yurt dışından bir finans kurumunda riskli piyasalara yatırım uzmanı olarak çalışan birine çevirelim. Kendi ülkesinin merkez bankasının politika faizinin %0 olduğunu var sayalım. Hatta merkez bankasının kendi bankalarına „Paralarınızı bende tutarsanız size %0,5 ceza faizi uygularım." diye bir politika sürdürdüğünü var sayalım. Bu çalışana kendi kurumu tarafından bir risk derecelendirmesi veriliyor. Yani kendi kurumunda risk ölçümünden sorumlu çalışanlar „şu risk sınıfında yatırım yaparsan yerel para biriminde en az şu kadar, dövizde en az bu kadar kâr elde etmen gerek" diye şartlar koşuyorlar.

Yatırım uzmanı yatırım yapabileceği ülkelere ve orada elde edebileceğe kâra bakıyor. Ülke gerçekleştirmesi gereken kâr oranı için potansiyel sunuyorsa, o ülkede yatırım yapıyor. Örneğin Türkiye'ye bakıyor ve hedeflediği kâr oranı mümkün mü değil mi karar veriyor. Türkiye'de yapabileceği en risksiz yatırım Türk Devletine yatırım yapmak. Eğer Türk Lirası yatırım yapmak istiyorsa, kendi parasını yani dövizi Türk Lirasına çevirmek mecburiyetinde.

Bunu iki şekilde yapabilir;

Ya elinde kendi parasını satarak Türk Lirası alacak, ya da Türk Lirası borçlanacak.

Her iki şekilde de TL'ye geçmek için Türk bankalarına ihtiyacı var.

Çünkü ona istediği meblağda Türk Lirası'nı en uygun fiyata verebilecek olan kurumlar Türk bankaları.

Daha kolay olan birinci şekle bakalım.

Yatırım uzmanı bir Türk bankasına gidiyor ve 100 döviz birimi karşılığı TL satın alıyor.

Döviz Türkiye'ye giriyor ve TL yurt dışı yatırımcısına gidiyor.

Bir kere bu işlem TL'nin lehine, yani TL değer kazanıyor.

Elde ettiği TL'yi Türkiye'de yatıracak olan yatırımcı şimdi gidiyor ve TL cinsi bir devlet tahvili arıyor. Böylece TL Türkiye'de kalıyor.

Tahvilin vadesi gelince ya ana parasını artı faiz getirini alacak ve TL'yi satıp dövizine geri dönecek (bu TL'ye değer kaybettiren bir işlem) ya da yaptığı işlemden memnun kalacak ve hiç dövize dönmeden yeni bir tahvil alarak yatırımına devam edecek.

İşlemden memnun kalması neye bağlı?

Bir kere işlemin baştan hesapladığı gibi gerçekleşmesine, yani ne yatırdığı ana paradan kaybetmemiş olmasına, ne de beklediği faizden az almamış olmasına bağlı.

Bunun haricinde Türkiye'nin ‚risk kategorisi de kötüleşmemiş olması gerekli veya kötüleşse bile yenileyeceği yatırımın yeni risk kategorisinde yeterli gelir sağlaması gerekli.

Bu hesapları yaparken bu yatırımcının kâğıt üzeri bu işlemi her gün kendi parası üzerinden değerlendirdiğini de unutmamak gerek.

TL'yi satıp kendi dövizine geri dönerken de yurt dışı yatırımcısı için üç ihtimal var.

Ya TL yatırım yaptığı güne göre ne değer kazandı, ne değer kaybetti;

O zaman kendi para cinsinde ana parayı bozdurduğu kadar geri alır, artı kazandığı getiriyi kendi para birimine çevirir ve kârını gerçekleştirir.

Ya TL yatırımın başlangıç tarihine göre değer kazanmıştır, yurt dışı yatırımcısı ana para artı faiz kendi para birimine çevirir artı bir de TL'nin değerlenmesinden para kazanır.

Veya üçüncü seçenek, TL değer kaybetmiştir.

O zaman yatırımcı kendi parasına dönünce hedeflediği faizden kısmen veya bütünüyle zarar eder hatta belki ana parasından bile kaybedebilir.

Yatırım yapabileceği ikinci şekle, yani TL borçlanarak yatırımı gerçekleştirme ihtimaline bakalım.

Bir Türk bankasına gider ve belli bir miktar TL borçlanır. Bunun için %x oranında faiz öder.

Veya kendi kredi masrafını azaltmak için borçlandığı TL karşılığı Türk bankasına aynı vadede döviz verir.

Bu tür işlemlerde takas edilen paralar, yani döviz karşılığı TL, karşılıklı teminat oluştururlar. Bu tür işlemlerin adı „swap"tır. Yabancı düz TL borçlanırken ülkeye döviz girmezken, swap işlemlerinde borçlanma vadesi kapsamında bankalara döviz girer.

Yabancı yatırımcı TL ile bir tahvil alır. Bu tahvilin getirisi %x oranından yüksek olmalıdır ki, bu yatırım bu şartlarda karlı olsun.

Yatırımın vadesi geldiğinde borçlandığı TL ana parayı ve kredi faizini geri öder ve faizden kalan kârı Türk bankasına satarak kendi para birimine çevirir. Burada TL kurunda değişim olmadıysa kârı başta hesapladığı kadardır, TL değer kaybettiyse bu kâr farkını azaltır, değer kazandıysa çoğaltır.

Veya işlemden aynı yukarki şartlarda memnun kalır ve işlemi yeniler, yani kendi aldığı TL borcu yeniler ve yeni yatırıma gider.

Şimdi Türkiye de resmi rakamlara göre yaklaşık %21 enflasyon varken ve Merkez Bankası %14 faiz verirken yurt dışından bir yatırımcı neden TL yatırımı yapsın?

%21 enflasyon demek TL'nin yıllık %21 değer kaybetmesi demek.

Oysa buna karşılık merkez bankasının politik faizi ise %14'tür.

Dolayısıyla kendi para birimini TL'ye çeviren bir yurt dışı yatırımcısı elinde TL tuttuğu sürece yıllık %7 zarar yapıyor demektir.

Tabii ki bu yatırımcı parasını merkez bankasına yatırmayacak. Diyelim ki 2 sene vadeli hazine tahvili aldı, bununda getirisi şu an için %21 civarında.

Bu sefer yatırımcının finansal olarak ne kârı ne zararı vardır ama taşıdığı riske karşı elde etmesi gereken kârı asla elde edemez. Yatırımcı bunu ekonomide „opportunity cost", yani parasını bu işleme kanalize etmekle kaçırdığı diğer getiriler oranında zarar hesaplar.

Belki „İlla pahalı devlet tahvili almasına gerek yok, başka kurumların tahvilini alsın, veya başka yatırımlar yapsın" diyebilirsiniz, ama o zaman da beklediği risk primi yani elde etmesi gereken kâr artar çünkü bu sefer TL'ye geçerek hem Türkiye riskini taşıyor, hem de özel bir kuruma yatırım yaparak o kurumun riskini taşıyor durumunda olur.

Enflasyon ile o para biriminin getirisi, yani politika faizi arasındaki farka reel faiz denir.

Şu an Türk Lirasına yatırım yapmak isteyen her yatırımcı resmi rakamlara göre işleme %7 zararla başlıyor.

İşlemin banka tarafı basitleştirilmiş şekilde genel hatlarıyla böyledir.

Reel faizin 0'ın altında olmadığı dönemlerde bu tür işlemler ve bu tür yatırımlarla bankalar döviz topluyor ve topladıkları dövizi mesela bizim yurt dışından hammadde veya ara mamül satın almak isteyen üreticimize satıyordu.

Bankalar ekonomide duyulan döviz ihtiyacını karşılayacak kadar dövize sahip değillerse eğer, yukarıda tarif ettiğim mekanizma tersine işler. Yani Türk bankları yabancı bankalara gider ve ya TL karşılığı döviz almak isterler ya da ya doğrudan veya swap yoluyla döviz borçlanırlar. Yabancı yatırımcı TL istemiyorsa, TL karşılığı döviz satsa bile kötü bir kura satar, ki bu da döviz-TL kurunu olumsuz etkiler, ya da Türk bankalarına döviz kredilerini pahalı fiyatlarlar. Bu da ülkeye giren dövizin pahalılaşmasına sebep olur. Yani Türk bankları kendi müşterilerine ya dövizi pahalıya satarlar, ya da döviz kredilerini pahalıya kullandırırlar.

Elbette ülkeye döviz girişi sadece bu şekilde gerçekleşmiyor. Ülkeye döviz getiren başka sektörler de var ama çizdiğim tablo dövizden TL'ye dönerek Türkiye'de yatırım yapmak isteyen herkes için geçerlidir.

Peki Türkiye'ye yatırım olmazsa döviz ihtiyacını nasıl karşılarız?

Gereken dövizi bulmanın bir diğer yolu ise borçlanmadır.

Ama yabancı merkez bankası kendi bankalarına %0 ile para veriyor diye, siz de o para cinsinden %0 ile asla borçlanamazsınız. Size borcu veren sizi gördüğü risk kategorisini karşılayacak risk primini mutlaka alacaktır, hangi para birimi üzerinden olursa olsun. Üstelik borçlanma, özellikle yabancı parada borçlanma çok zor taşınan bir yüktür. Düzenli faiz ödemeniz ve hem faizleri, hem de vade geldiğinde ana parayı döviz cinsi ödemeniz gerekir veya yeniden borçlanarak yükümlülüğünüzün vadesini uzatırsınız. O zaman da yeni borçlanmanın faizi kaç olur, hangi kura denk gelir… bunlar bilinmeyen risklerdir.

Dünya Bankasının istatiklerine göre Türkiye'nin 30 Aralık 2020 itibariyle toplam dış borcu 435 milyar 889 milyon USD civarındaymış. 2020 senesinde ödenen dış borç faizi ise yaklaşık 18 milyar 408 milyon USD büyüklüğünde. Bu ihracatımızın yaklaşık %9'una denk gelen bir oran! Yani ihracat ile ülkeye giren dövizin yaklaşık %9'u sadece faiz ödemelerine harcanıyor.1

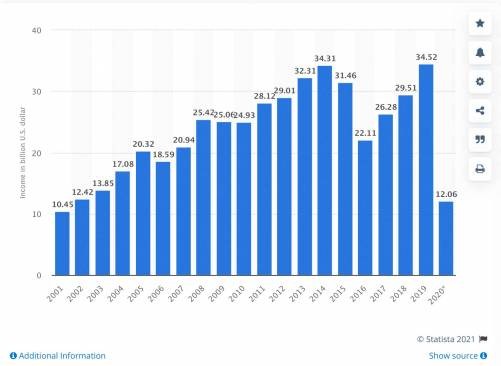

Ülkeye yüklü miktarda döviz getiren bir diğer sektör de elbette ki turizimdi. Oradaki rakamlara baktığımızda 2019'da yaklaşık 35 milyar USD büyüklüğündeki turizim gelirinin 2020 de küresel salgın ortamında 12 milyar USD'ye gerilediği görülmekte.2

Kısacası ülkenin son 15-20 yıldır gittikçe üretimde dışarıya bağımlılığının artması, borca dayalı bir büyüme modeli ve kırılgan bir küresel ortam Türk ekonomisini olumsuz etkiledi. Bunun en bariz göstergelerinden biri ise enflasyonun artması oldu.

Artan enflasyona karşı atılması gereken adımlar da siyasi kararlar tarafından engellenince Türk ekonomisinden çıkışı tetikledi.

USD'nin TL'ye karşı 18 seviyelerde olmasının ekonomik gerçeği yansıtıyor muydu, yoksa mübalağa mıydı gibi sorular elbette tartışılabilir. Kimisine göre abartılıydı, kimisine göre daha evvelinde bu seviyeleri görmeliydi... Bence son zamanlarda piyasaya yönelik verilen siyasi mesajlar hızı çok artırdı.

Üstelik şunu da unutmamak gerek;

Dış yatırımcı sadece kâra bakmaz, hatta kârdan da daha çok hukuki güvenceye önem verir.

Bir çok kişinin hoşuna gitmese de, kuvvetler ayrımının kaldırılıp tüm gücün tek elde odaklanmasını sağlayan bir siyasi yatırımcının güvenini sağlamadığı bir gerçek. Bir de bu odaktan herkese meydan okuyan bir tavır sergilenince, Merkez Bankası gibi önemli bir kurul hiç de kanunda olması gerektiği gibi bağımsız hareket etmeyince çıkabilen yatırımcı Türkiye'den hızla çıkmaya başladı. Her çıkan yabancı yatırım ile TL'nin değer kaybı hızlandı, TL değer kaybettikçe Türkiye riski arttı ve çıkışı daha da hızlandırdı ve böyle bir kısır döngü gittikçe sürat kazandı.

Peki Pazartesini Salı'ya bağlayan gece ne oldu?

Ne tür önlemler alındı ki, USD birden bu kadar ciddi düştü?

Ben TL'de yaşanan hareketin bu bu ölçüde alınan önlemler sayesinde gerçekleştiğini düşünmüyorum.

Alınan önlemlerin başlıklarına bir bakalım;

İhracatçılara ileri vadeli kur.

Temettü ödemelerindeki stopaj indirimi

BES'te devlet katkısının artışı

Kur garantili mevduat

Bu dalgalanan kur yüzünden fiyat vermekte zorlanan

İhracatçı ileri vadeli kur garantisini ne zaman kullanır?

Kur aleyhine işlediği zaman. Masraf veya ihracatçının zararı devlete, yani hazineye kalır.

Bu zararın ne kadar olacağını önceden bilmek mümkün mü?

Elbette hayır.

Yani devlet burada açık opsiyon satıyor.

İhracatçının aşağı riski yok çünkü riski devlet taşıyor.

Peki bu yöntem doğrudan vatandaşa mı yarıyor?

Hayır ilk başta sermaye sahibine, yani ihracatçıya yarıyor.

Ama tüm riski devlet, yani vergi mükellefi olan herkes taşıyor.

Bu ihracatı artırır mı, artırırsa ihracat gelirleri ekonomide yatırıma ve üretime dönerek istihdamı artırır mı?

İleriki zamanda göreceğiz.

Temettü ödemelerinde stopaj indirimi de ilk başta tamamıyla sermayeye yarayan bir önlem.

Sanırım bununla amaçlanan temettü üzerindeki vergi yükümlülüğün yurt dışına göre daha cazip hale getirerek Türk vatandaşlarının yurt dışı yatırımlarını yurt içine çekmek.

Umarım bu önlem kararlaştırılmadan Türk vatandaşlarının yurt dışında ne kadar yatırımı var,

bu yatırımların Türkiye'de daha cazip vergilendirilmesine rağmen, hangi şartlar altında mümkün, mesela örneğin yurt dışında oturan bir vatandaşın yurt dışında elde ettiği temettü geliri için ‚Ben bunu Türkiye'de vergilendireceğim' demesi kafi mi, yoksa gelir yurt dışında kazanıldığı için doğrudan orada vergilendirmeye tabi mi… Bunların düşünülüp hesaplanması gerek.

Yurt içinde sermaye üzerinden temettü geliri elde edenlerin bu indirimden yararlanmaları devletin vergi gelirini azaltıyor. Devlet bu vergi gelirinden vaz geçerek üretimi ve istihdamın artmasını sağlayabilecek mi?

Onu da ileriki zamanda göreceğiz.

BES'te devlet katkısının artışı doğrudan devletin vatandaşa yaptığı bir hediyedir.

Devlet bütçesine hiç bir katkı sağlamadığı gibi hazinenin yükünü artırır.

Ama şunu da unutmamak gerek;

Bu hediyeyi yaparken devletin bunu karşılayarak bütçesi var mı, onu da düşünmek gerek.

Bu hediye uzun vadeli bir hediye,

herkes ileride emekli olunca eline geçen paranın alım gücü ne kadar, bu gün ne kadar bakması gerek.

Sonra kimse keşke alım gücünü azaltacak önlemler alınmasaydı da katkısı da artmasaydı veya daha az artsaydı demez umarım.

En çok konuşulan önlem ise kur garantili mevduat.

Yani vatandaş bankaya gidecek, parasını vadeli mevduat olarak yatıracak ve vadesi geldiğinde faizini alacak. Sonra mevduatın başladığı günden itibaren TL'ye karşı kur farkına bakılacak, ve vatandaş şayet vadeli mevduat değil de döviz alsaydı daha fazla kâr etmiş olacaktı ise, faiz getirisi ile kaçırdığı kur kârının arasındaki fark vatandaşa ödenecek.

Anlayabildiğim kadarı ile gerek bu önlem gerekse diğer adımların tam olarak nasıl işleyeceğine dair bazı soru işaretleri var.

Örneğin bu kur garantili mevduatta hangi dövize karşı TL kuru hesaplanacak, sadece döviz mevduatından TL'ye dönenler mi bu ürünü kullanabilecekler, bu ürün sadece bir kereye yönelik mi uygulanabilecek… Ortada bir çok bilgi karışıklığı var.

Umarım en kısa zamanda bunlar netleşir.

Ama ürünün işleme şekline baktığımızda yine riski hazinenin, dolayısıyla vatandaşın taşıdığı görülmekte. Yani mevduat sahibinin zararını millet ödeyecek.

Bazı yorumlarda bu ürüne ‚Arka kapıdan faiz artırımı' deniyor.

Ben bu fikre katılmıyorum, çünkü politik faiz gerektiği gibi artırılsa bunun farklı etkileri olur.

Bir kere hangi tarihte ne kadar faiz ödemesi var hazine bilir, ona göre planlayabilir.

Bu sistemde böyle bir planlanabilirlik yok.

Ayrıca faiz artırımı ekonomide herkes için geçerli olur, yani krediler herkes için pahalanır, mevduat faizleri herkes için artar. Yazının başında tarif ettiğim mekanizma ile reel faiz artar ve TL cinsi yatırımı cazip hale getirir.

Bu üründen sadece yurt içinde bireysel vatandaşlar faydalanabilecek. Yani yurt dışı yatırımcısı için veya kurumsal yatırımcı için TL yatırımının cazibesini artıran bir ürün değil.

Bu kur garantili mevduat ürünün bence olumsuz bir başka etkisi ise sadece mevduatların değil, vatandaşımızın yapacağı her türlü yatırım kararını aslında döviz kuruna bağlamasıdır.

Her hangi bir konuda yatırım yapıp gelir elde etmek isteyen bir insan evvela „Yatırımımı bankaya yatırsam o vadede ne kadar gelir elde ederim?" diye düşünür. Çünkü bir vatandaş için en risksiz yatırım veya tasarruf olanağı parasını güvendiği bankaya yatırmaktır. Vadeli mevduatların getiri beklentisi de artık döviz kuruna endeksli olacağına göre herkes ister istemez yatırım yapacağı vadede en az döviz kurundan elde edebileceği kadar bir getiri beklentisinde olacaktır. Dolayısıyla aslında dövize endekslenen sadece mevduatlar değildir.

Genel olarak tüm önlemlerin belki bir gün getirebilecekleri olumlu bir etki için şimdiden hazineye büyük maliyetler açacaklarının kesin olması.

Bu artan maliyet ya vergilerden ya da taze para basarak ödenecek. Taze para basılması enflasyonun artırma riskini taşıyacak, artan enflasyon ile TL değer kaybedecek ve gerek ihracatçıya verilen vadeli kurlar, gerekse vatandaşın mevduatına verilen garantiler daha büyük yükümlülükler getirecek ve bu döngünün olumsuz etkisi kalıcı sağlıklı önlemler alınmadığı sürece devam edecek.

Artı benim asıl gördüğüm en büyük tehlike ise bu açıklanan önlemlerin milli gelirin dağılımında sermaye sahiplerinin lehine doğru bir denge kaymasına yol açılması. Yani para dar ve orta gelirden varlıklı ve sermaye sahiplerine doğru daha çok yönlendiriliyor, çünkü önlemlerin tümü sermaye sahiplerine yarayacak önlemler. Zaten milli gelirin dağılımında ciddi sıkıntılarımız varken aradaki farkın daha da açılmasına ve toplumsal sıkıntılara yol açabilir.

Ben bu alınan önlemlerde TL'nin değer kazanmasını sağlayan hatta bırakın değer kazanmasını, değer kaybetmesini kalıcı olarak durdurabilecek bir etken görmüyorum; aksine!

Bu ortamda bir de son günlerde asgari ücrete gelen zamlar ve başka gelir guruplarına yapılması beklenen zamları da göz önünde bulundurursak enflasyonda çok ciddi bir tetiklemeye sebep olunacağı kanaatindeyim.

Peki nasıl olur da o zaman döviz bu kadar düşer?

Bir kere bence son 3 gündür müthiş bir algı operasyonuna uğradığımızı düşünüyorum.

Olay 20 Aralığı 21'ine bağlayan akşam, Türkiye'de piyasalar kapandıktan sonra gerçekleşiyor. Yurt dışında ise en geç Aralığın 15'inden beri yıl sonu yüzünden tüm bankalar ve yatırımcılar ‚risk off' modunda, yani 31.12. bilançolarının değerlendirme günü olduğu için Aralığın ortasına kadar herkes kârını zararını sabitler ve yeni işlem yaparak yeni risk almaz. Artı 24 / 25 Aralık yurt dışında Noel bir çok ülkede insanlar kış, yani Noel tatillerine ayrılıyorlar. Bankalarda en gerekli işlemler hariç başka işlem yapılmıyor. Yıl esnasında işlem hacminin en düşük olduğu dönemden bahsetiyoruz.

Bu kadar sığ bir piyasada dövizi TL'ye karşı etkilemek için çok büyük meblağalara gerek yok.

Yani mevzubahis konuşma esnasında, Türkiye ve Avrupa'da piyasalar kapalı olduğu için muhtemelen yurt dışından, yani ABD'den piyasaya para sürüldü.

Financial Times bugün Merkez Bankasının son iki gündür devlet bankaları aracılığı ile 5,5 ile 7 milyar dolar arası bir meblağayı piyasaya sürerek dövizin düşürüldüğünü iddia ediyor.3

Financial Times bu sektörün en ciddi gazetelerindendir, benim elimde bu iddiayı doğrulayabilecek bir veri yok, ama mümkün olabilir mi diye kendime sorduğumda evet gayet mümkün demeden geçemiyorum.

Dolayısıyla kafama yeni sorular doğuyor;

Eğer bu iddia doğruysa Merkez Bankası neden şimdiye kadar yaptığı gibi resmen müdehale etmedi?

Neden piyasaların kapanmasını ve konuşmanın başlamasını bekledi,

neden devlet bankaları aracılığı ile yurt dışında bir piyasadan müdehale etme gereği duydu?

Eğer müdehale eden Merkez Bankası ve devlet bankaları değilse, kim ve neden müdehale etti veya müdehale etmek için USD'nin 18,30 TL'yi aşmasını bekledi ve müdehale için gereken paranın kaynağı ne?

Bazı yetkililer ilk akşamda gerçekleşen düşüşün Cumhurbaşkanının konuşması üzere vatandaşımızın internet bankacılığı ile döviz satmasından gerçekleştiğini söylüyor, bu konuda verilen rakam 1 milyar USD civarı.

Devletin bu konuda vatandaşın yardımına ilk başvurması değil;

Hatırlarsanız yakın gelecekte vatandaşın altınlarına karşı hesaplar açıldı, gurbetçi vatandaşların desteğine baş vuruldu, ki o dönem Türk bankalarının yurt dışındaki iştiraklerine yoğun bir talep olduğunu bizzat biliyorum.

O zaman, hemi de döviz daha düşük seviyelerdeyken, bu derece bir düşüş yaşanmamışken nasıl oluyor da Türkiye'de ki vatandaşların bir konuşma üzerine, hatta konuşma daha bitmeden ve bankalar kapalıyken, yani işlem hacmi kısıtlı ve fiyatlar hiç uygun değilken, sadece internet bankacılığı üzerinden döviz satmalarının etkisi bu kadar büyük olabiliyor?

Bakın içinde zerre kadar vatan ve millet sevgisi olan kimse dövizin bu derece yükselişine sevinmez, bu derece düşüşüne üzülmez.

Zaten bugüne dek de iktidara yönelttiğim eleştirilerin sebebi ise bence yanlış ekonomi ve maliye politikası ile böyle dengesi bir ekonomiye sebep olması idi.

Benim üzüldüğüm bu gidişat ve en son açıklanan bu yöntemlerle ülkenin başına gelecekte açılacak olan sıkıntılar.

En basit bir örnek;

Her ne kadar olayı Tanrı'ya bağlamadan evvel suçlu dış güçler olarak gösterilse de uzun zamandır yabancı spekülatör piyasada kalmamıştı. Ama böye gece yarısı hamleleri ile, ekonomik rakamlarla açıklanamayacak hareketlerle dövizin bu seviyeye düşmesi bir çok ‚çekirge' dediğim bu spekülatörler tarafından tekrar harekete geçmek için uygun bir giriş seviyesi olabilir.

Bu tür ileriyi düşünmeyen yöntemlerle, hamlelerle ekonomi kalıcı olarak düzelmez.

Olay Pazartesi akşamı başladı, hala devam ediyor.

Yarın ve Cumartesi Hıristiyanların en kutsal bayramı, her yer resmen kapalı, kapalı olmasa bile zaten yıl başına kadar artık kimse risk almaz. Belki dövizi bu esnada daha da düşürebilirler hatta belki önümüzdeki hafta veya aylarda da yine benzeri hamleler görebiliriz, ama en geç Ocak ayında uluslar arası piyasalar risk almaya başlayacak.

Bunu çok üzülerek yazıyorum ama ortada bir gerçek var;

Eğer piyasada USD'yi iki günde 7 TL düşürecek para varsa, emin olun 7 TL'den çok daha fazla artırabilecek para da var.

1The World Bank, 2022 International Debt Statistics - Turkey, https://datatopics.worldbank.org/debt/ids/country/tur

2Statista 2021, Annual Tourism Income in Turkey from 2001 to 2021, https://www.statista.com/statistics/920806/total-tourism-income-in-turkey/

3Financial Times, Turkey's tumbling foreign assets hint at 'aggressive' lira intervention, https://www.ft.com/content/ac397d03-d738-42ca-8a59-4a2179a6f8b4

Telif Hakkı

© Mehmet Alp @ tahtaPod.com

Sayfamızda yayımlanan yazıları kaçırmamanız için yayınımıza abone olun.

Aboneliğinizi istediğiniz zaman sonlandırabilirsiniz.