Devletin Sistemi İtina İle Nasıl Tıkanır?

Vergi önemli bir kamusal ödev, vaz geçilmez bir bireysel haktır. Zira birey olarak devlet ile aranızda varsayımsal bir vatandaşlık sözleşmesi vardır. Bu sözleşme devlet yapısı yönünden bireye, eşit mensuplar içindesin, varlığımın ortaklarındansın. kazancını ve yaşamını koruma, sahip olduklarını geliştirme vazifeme, kazancından gücün oranında, katkıda bulunacaksın derken birey; varlığımı her türlü riske karşı koruman karşılığında ben de muhtemel giderlere ortak olacağım, sana vergi yolu ile katkıda bulunacağım der. İdeali böyledir,sapmaları şimdilik bu yazının dışında tutuyorum. Toplum bir sisteme ihtiyaç duyar çünkü o sistem temel anlaşmayı yürütecektir. Sağlık, eğitim, savunma, sosyal vs. tüm ihtiyaçlar belirgin, ahenkle çalışan bir düzen ile işlemelidir.

Türk halkı, devlet ve millet arsındaki bu ilişkinin yürütülmesi için- ihtilal dahil - birçok yapıyı sabırla ve tükenmeyen umutlarla görevlendirdi. Her seçim dönemi sistemin nasıl tıkandığını anlatan apoletli - sivil sesler dinledi. Muktedir olma adaylarının, mevcutta iktidar olanın işi başaramadığını eğer kendilerine yol – yetki verilirse sistemi nasıl da güzel işleteceklerini, her bir aksaklığı yoluna koyacaklarını anlatan heyecanlı söylevleri dinledi. Mahir dillerden dökülen güzel vaatlerin en tercih edilesi olanları ipi göğüsledi veo güzelim koltuklara iş yapmaya oturdu.

Özel olarak ilgilendiğimiz konu sistem tıkanmaları demiştik, daha da özeli vergi alma ve verme taraflarının arasındaki ilişkilerdeki tıkanmalar. Türkiye'de zamanlar içinde- ki yakın zamanlarda döngü iki yılda bire düştü- sorunlar birikiyor.Baş edilmez bir noktaya gelindiği hissi ile yönetim erkini elinde tutanlar bir büyük barış çağrısı(!) yapıyor. Sonuncusu fırından taze çıktı, bütün yaz boyu vergi tarafları öpüşüp koklaşıp barışacaklar, bizim meslek grubumuz her iki tarafın işlerini kolaylaştırmaya çalışacak.

Fakat bunun dışında da sistem ile iletişim yollarımız var ancak o yollar özenle tıkanıyor. Şahsımın bu konulardaki ısrarcı düzeltme talepleri nedeniyle, bazı vergi daire müdürleri tarafından fiilen "dosyaları bana gelmeyecek" tarzında yasaklanmışlığı da vardır.

Ülke genelinde vergi yargılamasında devam eden dosya sayısını ele alırsak 242 bin dava dosyasının yargı mercilerinde sonuçlanmayı beklediğini görüyoruz. Barışma dönemlerinde bu sayının düşeceği umuluyor ancak birkaç ay içinde üslü sayılarla bir artış gösterip içinden çıkılmaz bir hal alıyor. Peki, niye bu kadar yüksek sayıda dava dosyasına sahibiz? Niye vergi veren ve alan taraflar bu denli mutsuz? Bunalım niçin?

Sizlerle aynı vergi dairesi içinde iletişimsiz servislerin, yaptığı işten emin olamayan ve inisiyatif kullanamayan memurların ve birbiriyle konuşmayan yazılımların sebep olduğu kaynak israfının canlı bir örneğini paylaşmak istiyorum.

Öznemiz çoktan işlevsiz şirket mezarlığındaki yerini almış İstanbul merkezli bir limitet şirket. Faaliyeti sürecinde bir şekilde ödenememiş vergi borcu var. 2014 yılında vergi barışı yasası gündeme gelmiş, şirket ortağı bu fırsattan yararlanmış ve devlet ile el sıkışmış, taksitlerini yasal çerçeve içinde ödemiş. Vazifesini yerine getirmenin rahatlığı içinde işine gücüne bakıyor, seyahat ediyor. Bir seyahat dönüşünde kapısında bir bildiri buluyor, adına düzenlenen bir ödeme emri muhtara teslim edilmiş. Bildiri günlerce kapısında asılı kaldığı için konu komşu vatandaş A'nın sorunu ile ilgili fısıldanmakta.

Vatandaş A merak ve endişe ile muhtara gidiyor, muhtarın dokundurmalı muhabbeti eşliğinde tebligatını alıyor. Şaşkın, acil ve sitemli bir ruh haliyle müşavirini arıyor 'Nurşen hanım bana yine borç çıkmış, siz eksik iş- anlaşma mı yaptınız, bu nereden çıktı?'

Belgeyi alıp inceliyoruz; vergi borcunun 16 taksiti zamanında 1'i birkaç gün geç ödenmiş son taksit ise iki ay sonra ödenecek, her şey yasal sınırları içinde, işlemekte. Tebliğ edilen ödeme emri 2013 yılında borç cari iken, şirket ortağından sorumluluğu sebebiyle istenmek üzere düzenlenmiş ve bir yerlerde unutulmuş. 2014'te vergi barışı yapılmış, 2017'ye kadar ödevler zamanlı yerine getirilmiş. Ancak memurumun biri 2013'te düzenlenen ödeme emrini bulmuş, geri kontrol yapmadan 2017 'nin son gününe yetiştirmek için zarflamış tebliğe göndermiş. Aksi halde zaman aşımı söz konusu olur düşüncesinde olmalı.

Kurallar gereği vergi ödeme emri önemli bir bildirim, ortadan kaldırılması için şartları tanımlanmış. Ödenmiş olması bu seçeneklerden biri, diğeri eğer haksızlık söz konusu ise, mahkeme yolu ile karara bağlanarak ortadan kaldırılabiliyor.Vatandaş A ödeme faaliyetini neredeyse tamamlamak üzere olduğunu dikkate alarak güncel durumu net bir biçimde özetleyen bir yazı ile ilgili daireye gidiyor.Uzun yıllar yaşadığı, bizi kıskanan Almanya'da vergi idaresine biz belgeleri sununca memur kontrol edip durumu düzeltiyor- kıskanılacak kadar iyi olduğumuz için hemen kendimi anlatırım sanıyor. İlgili memure hanım bulunuyor, uzunca ve yorucu uğraş sonucu konuyu biraz anlaması sağlanıyor. Memure hanım mükellef Vatandaş A'nın yazısını da alıp kendisine haftaya gelmesini söylüyor.Vatandaş A verilen gün yine ilgili vergi dairesine gidiyor, memure hanım mükellefi unutmuş, dosyayı alıyor mükellefin yazılı açıklamasını tekrar okuyor dönüp, tamam sorun yok ödemişseniz sıkıntı olmaz diyerek mükellefini uğurluyor.

Aradan bir ay gibi bir vakit geçiyor, yeni bir zarf aynı ödeme emri yine Vatandaş A'ya tebliğ ediliyor. Bu kez ilgili dairede çözüm bulunamayacağı inancı pekiştiğinden yargı makamına gitme kararı alıyoruz. Arşiv taraması yapıp dava dilekçemize, vergiye onu evrakı, barışma ve taksitlendirme evraklarını, ödeme makbuzlarını kısacası ispat edici tüm evrakı ekleyip ödemesi tamamlanan verginin tekrar istenemeyeceğini, ödeme emri ve icrai takibin kaldırılmasını istiyoruz.Yargı ilgili evrakı ilgili vergi dairesine gönderip savunma istiyor. Daire mahkemeye söz konusu verginin mevcudiyetini, kişinin sorumluluğunu ve nihai olarak anlatıldığı gibi ödenerek tasfiye edildiğini kabul eden bir cevap hazırlayıp gönderiyor. Mahkeme de şikâyet konusunu ve savunmayı dikkate alarak mükellef Vatandaş A lehine olmak üzere ödeme emri ve doğurduğu sonuçları kaldırıyor.

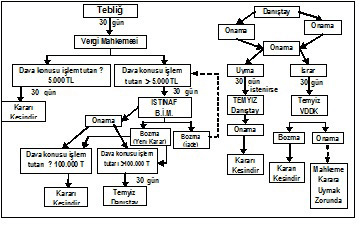

Mükellef rahat, nihayet derdini anlatabildidüşüncesindeyken bir tebligat daha geliyor. Vergi dairesi yargı kararını İstinaf Mahkemesi nezdinde temyize taşıyarak mükellef lehine olan kararın bozulmasını istiyor! Şimdi mükellef bu aşamayı sonlandırmaya çalışacak. Üst yargı biriminde lehine bir karar çıkarsa vergi idaresi bu kez Karar Düzeltme talebi yapabilecek. Henüz o aşamaya gelmediğimiz için şimdilik rutinin tahminini yapıyoruz.

Buraya kadar olan hikâyenin işlem adımlarını bir kez daha listeleyelim

- İşletme faal iken ödenmesi gereken bir vergi doğdu

- İşletmenin yaşam süresinde çeşitli sebeplerle vergi ödenemedi

- İşletme faaliyetini sürdürme kabiliyetini yitirdiği için vergi dairesi ve ticaret sicilinde kaydı donduruldu- kapatıldı.

- Şirketin borçları sorumlu ortaklar nezdinde tahsili amacı ile 2013'te ödeme emri düzenlendi

- Mükellef devletin çağrısına uyarak 2014 yılında borcunu yapılandırdı ve ödeme görevini aksatmamaya dikkat ederek sürdürdü

- 2017'de zaman aşımının bitmesine iki gün kala yaklaşık beş yıl önce düzenlenen ortak nezdinde talep içeren ödeme emri, artık mevcut olmayan borcu istemek üzere, tebliğ edildi

- Sorumlu Vatandaş A birer hafta ara ile iki kez iki tam gününü vergi dairesinde durumu anlatabilmek için harcad

- Bir ay sonra aynı borç tekrar tebliğ edildi

- Birinci dava dilekçesi hazırlanıp dava açıldı

- Mahkeme talebi inceledi, ilgili daireden savunma istedi

- Vergi dairesi savunma için durumu inceledi, avukatına bildirdi, avukat savunmasını mahkemeye iletti

- Mahkeme savunmayı Mükellef Vatandaş A'ya tebliğ etti

- Vatandaş A savunmaya itirazı olmadığını mahkemeye yazılı olarak bildirdi

- Mahkeme dosya hakkında kararını verdi taraflara kararını tebliğ ettirdi

- Vergi dairesi yaptığı savunma ve durum kabulü ortada iken verilen karara üst yargı nezdinde itiraz etti

- İtiraz metni Mükellef A'ya iletildi

- Mükellefin savunması yargı tarafından ilgili vergi dairesine iletilecek

- İlgili daire cevabını iletecek

- Üst yargı kararını verecek

- Kararlar tebliğ edilecek

- Beğenmeyen taraf bir üst makamdan karar düzeltme isteyecek

Sıkıldınız mı?

Devlet mekanizmalarında çalışan memur, amir, ara hizmetlilerin mesai sürelerini, devletin kısıtlı parasının havaya savruluşunu, kaybedilen ve telafi edilemeyecek zamanı, yaşamlardaki moral kayıplarını, müşavirin avukatın sunduğu hizmet için talep ettiği parasal harcamalarını listelemedim.

Devlet sisteminin bütününde örnek olay benzeri sebeplerle boşa savurduğu kaynakların hesabı ise ayrı bir hesap ve analiz konusu. Temel olarak memur yetkisinde, yasal düzenlemelerde bir eksiklik ya da boşluk yok. Fakat otokontrol ve sorumluluk alma yeteneği felç edilmiş durumda. Amir memur ortada ödenecek bir değer olmadığının farkında olmasına rağmen olur da bir gün birisi bir şey sorar, neme lazım her türlü yasal işlem uygulanmış olsun gibi hastalıklı bir anlayış yerleşmiş durumda.

Sadece tıkanmışlıkların önünü açsak nefes alacaksın Türkiye, İYİ olacaksın.

Sayfamızda yayımlanan yazıları kaçırmamanız için yayınımıza abone olun.

Aboneliğinizi istediğiniz zaman sonlandırabilirsiniz.